本文作者 郭亚夫

2026年4月10日

大盘综述

周五,美股主要股指窄幅盘整,涨跌互见作收。标普500小幅回落,纳指小幅上涨,道指表现相对较差,中小盘股也同步走低。市场广度偏弱,下跌股居多。整体来看,在此前连续上涨后,大盘动能有所放缓,交投情绪趋于谨慎。

宏观数据与地缘政治影响大盘。3月CPI数据高于预期,主要由能源价格上涨推动,而核心通胀表现相对温和,缓解了部分紧缩担忧。同时,市场关注周末的美伊谈判,美国政府释放若谈判失败可能恢复军事行动的信号,使风险偏好受到一定压制。

原材料与科技板块领涨。半导体行业表现突出,主要受益于Taiwan Semiconductor Manufacturing (TSM) 强劲营收带动,推动NVIDIA (NVDA)、Advanced Micro Devices (AMD) 等芯片股走强。日用消费品、医疗和金融板块跌幅居前;能源板块则因油价震荡走弱。

宏观层面

美国3月CPI环比上升0.9%,为2022年以来最大月度涨幅,主要由能源价格大幅上涨推动,其中汽油价格飙升对整体通胀贡献显著。住房成本亦继续上行,而食品价格基本持平。核心CPI环比上升0.2%,低于市场预期,显示剔除能源与食品后的通胀压力相对温和。运输服务价格受能源成本间接推动上涨,住房与服装价格亦录得增长,而新车价格涨幅有限,二手车价格则出现明显回落。从同比来看,核心通胀维持在2.6%的水平。

商品期货

原油价格回落至100美元下方,尽管美伊达成停火协议,但霍尔木兹海峡运输仍处于高度受限状态,实际供应扰动持续存在。航运企业表示该水道几乎无法正常通行,运输路径被迫调整且成本大幅上升。同时,伊朗对沙特能源基础设施的袭击导致包括关键油田与管道在内的供应体系受损,沙特原油日产量受到明显冲击,进一步加剧市场对供应端的不确定性。

黄金价格小幅波动,市场权衡通胀上行与利率路径的不确定性。分析人士指出,若金价有效突破关键阻力位,可能重新激发上涨动能,但高利率环境仍对无收益资产构成制约。

华尔街观点

- 高盛表示,系统性资金(CTA)有望在未来一周转为大规模买入美股,即使市场横盘,也可能带来创纪录级别的资金流入。

- Navellier & Associates 的 Louis Navellier 认为,短期市场走势仍将取决于伊朗局势,一旦冲突再度升级,市场可能出现新的下行波动。

- Annex Wealth Management 的 Brian Jacobsen 指出,目前尚未看到能源价格全面传导至核心通胀,但这一过程可能随着时间逐步显现。

- TradeStation 的 David Russell 表示,在盈利增长支撑下,市场可能将当前通胀视为可控,但能源压力缓解仍依赖霍尔木兹危机的解决。

- MPPM 的 Guillermo Hernandez Sampere 认为,市场期待谈判取得进展,但由于各方利益复杂,快速达成协议的难度较大。

- Capital.com 的 Kyle Rodda 指出,地缘政治风险仍是主导市场波动的核心因素,同时通胀数据也构成重要事件风险。

个股动态

- TSM (Taiwan Semiconductor Manufacturing)

台积电 (TSM) 第一季度营收表现强劲,主要受AI及高性能计算需求推动。先进制程(如3nm与5nm)需求持续旺盛,占收入比重进一步提升,显示公司在高端芯片制造领域的领先地位。AI基础设施投资持续加码,带动来自数据中心与企业客户的订单增长,高性能计算业务成为最主要贡献来源。公司同时受益于生成式AI应用扩张带来的芯片复杂度提升与需求增长。

作为NVIDIA (NVDA) 高端芯片的核心代工伙伴,TSM在AI产业链中的关键地位进一步巩固。公司预计资本开支将显著提升,重点用于扩展先进制程产能及封装能力,以满足持续增长的AI需求。管理层认为AI需求具备结构性持续性,但传统制程与非AI终端市场仍存在周期性不确定性。

下周焦点

下周,美股将进入第一季度财报季。在持续关注地缘局势的同时,市场焦点将逐步转向企业的盈利能力及前瞻指引。率先披露财报的公司主要集中在金融领域,包括JPM、GS、MS、C和BAC等;此外,PEP、JNJ和NFLX等行业龙头公司也将陆续公布业绩。同时,市场还将关注PPI通胀指数以及房屋销售等相关数据,并留意多位美联储官员的讲话。

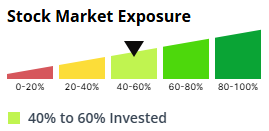

IBD 观点

| 股市: | |

| 风险敞口: | 40%至60% |

| 抛售日: |

- 尽管市场表现分化,但主要股指录得强劲周度涨幅。纳指表现突出,持续运行于50日均线之上;标普500指数虽小幅回落,但已连续两周上涨,并重新站稳主要均线水平,技术形态明显改善。

- 纽交所与纳斯达克均下跌股均多于上涨股;纳斯达克的成交量上升,但纽交所的交易量萎缩。市场仍未出现明显的机构抛售日压力。

- IBD将风险敞口建议上调至40%至60%。主要股指重回关键均线之上,市场环境有所改善,但考虑到地缘政治的不确定性,投资者仍应以渐进方式提高仓位。

关 于 纽约天骄基金管理公司

公司成立于2000年,是美国政府注册的基金管理和投资顾问公司,为高净值投资人、家族、企业和投资机构提供基金管理和投资咨询服务。

天骄基金管理服务:专属化资产配置,由客户授权,基金经理全权投资决策;“无获利,不收费”。

天骄投资咨询服务:个性化投资方案,解决“买什么、为何买、买多少、何时买、何时卖”等核心投资问题。

免 责 声 明

本文中的资讯均来自可靠渠道,但我们不保证其完整性与正确性。任何时候本公司员工或本公司管理之基金都可能持有、卖空或曾经持有现已卖出文章中所提及的股票、基金等。文章中的信息仅代表个人观点,不作为投资建议,投资者的投资决定取决于其对市场、个股及投资风险的认知程度,并应咨询其投资顾问。

资讯来源于网络,版权归原作者所有,如有侵权,请联系删除。Information from the network, and the copyright belongs to the original author; if there is any infringement, please contact to delete.

End

邑睿提醒您,出行请注意人身安全,健康安全。邑睿文化陪伴您每一天. 加油!更多生活资讯,记得关注~~

(资讯来源于网络,版权归原作者所有,如有侵权,请联系删除。Information from the network, and the copyright belongs to the original author; if there is any infringement, please contact to delete.)

免责声明:

来稿在本网站的公开发表不代表本网站观点,本网站对来稿作品的真实性、准确性、合法性不承担任何责任。如因来稿作品涉嫌抄袭、造假、无授权等侵权行为所导致的任何后果和责任,均由投稿网民或机构承担并解决,本网站不承担任何法律责任。投递作品即视为同意本免责声明。

任何单位或个人认为上述作品侵犯其合法权益的,请及时与本网站联系并提供身份证明、权属证明及详细的侵权情况说明等。

联系方式:yiruiculturenyinc@gmail.com

Disclaimer:

Contributions to the public publication of this website does not represent the views of this website, this website does not assume any responsibility for the truthfulness, accuracy and legality of the contributed works. If any consequences and responsibilities caused by alleged plagiarism, counterfeiting, no authorization and other infringements of copyrighted works are to be borne and resolved by the contributing netizens or organizations, and this website does not assume any legal responsibility. Submission of works is deemed to agree to this disclaimer.

If any organization or individual believes that the above work violates his/her legal rights and interests, please contact this website in time and provide proof of identity, ownership and a detailed description of the infringement situation.

Contact: yiruiculturenyinc@gmail.com