本文作者 郭亚夫

2026年3月11日

大盘综述

周三,美股走势震荡,主要股指收盘涨跌互见。纳指微幅上涨,其余股指均收跌,以道指跌幅最大。市场宽度偏弱,指数盘中多次冲高回落,反映出投资者情绪仍较谨慎。

地缘政治局势与利率预期变化左右大盘表现。中东局势持续成为市场焦点,围绕伊朗冲突的消息不断出现,使风险资产与债券市场均承压。美国国债收益率上行,10年期美债收益率升至约4.22%,交易员对美联储年内降息次数的预期下降。此外,美国国内安全相关消息也在盘中引发市场短暂回落,有报道称联邦调查局警告加州执法机构,伊朗可能曾考虑在美国西海岸附近发动无人机袭击。

能源板块表现最强,随着油价明显反弹,涨幅居首。科技板块亦小幅走高, Oracle (ORCL) 发布强劲财报并上调长期增长预期,股价大幅上涨,支撑科技板块。日用消费品板块领跌,主要受到 Campbell Soup (CPB) 财报不及预期的拖累;房地产信托与公用事业板块因利率攀升而承压。

商品期货

原油价格大幅走高,市场关注霍尔木兹海峡附近的安全风险。据报道,多艘货船在该海域遭到攻击,引发市场对全球能源运输安全的担忧。尽管国际能源署已确认成员国将释放约4亿桶战略储备原油,但这一措施此前已被市场充分预期,对油价的抑制作用有限。特朗普也准备动用冷战时期的相关权限,推动恢复加州南部海岸附近的石油生产,以缓解能源供应压力。

黄金价格小幅走低。美元指数走强对金价形成压制,同时市场对利率维持高位的预期上升。分析指出,当前黄金市场处于避险需求与利率压力之间的拉锯状态,短期内金价可能受到获利回吐影响,但长期上行趋势仍可能延续。

宏观层面

美国2月CPI同比上涨2.4%,与1月持平,符合市场预期,并处于2025年5月以来的最低水平。能源价格出现反弹,二手车价格跌幅扩大,食品与住房通胀保持稳定。环比来看,CPI上涨0.3%,略有加快,其中住房成本上涨对整体通胀贡献最大,汽油和食品价格也有所上升。

剔除食品和能源后的核心CPI同比上涨2.5%,与1月持平,为2021年3月以来的最低水平之一。住房指数、医疗保健、家庭用品与运营、娱乐以及个人护理等项目均明显上涨。核心CPI环比上涨0.2%,符合预期。但近期能源市场的波动尚未反映在2月的通胀数据中。

美国30年期固定房贷平均利率在3月第一周升至6.19%。尽管利率上行,抵押贷款申请量仍连续第四周增长,总申请量增加3.2%。其中购房贷款申请大幅上升,再融资申请则小幅增长。能源价格上涨及中东冲突推高长期美债收益率,被认为是近期房贷利率上行的重要背景因素。

华尔街观点

- Morgan Stanley表示,尽管各国计划释放石油储备,但地缘政治不确定性仍意味着油价存在进一步上行风险,而这也会使美联储在降息问题上保持更加谨慎。

- Annex Wealth Management 的 Brian Jacobsen 指出,2月通胀数据原本显示出积极趋势,但随着中东冲突爆发,未来通胀路径可能出现变化。

- Principal Asset Management 的 Seema Shah 表示,投资者目前更关注伊朗冲突未来几个月对通胀的影响。不过最新数据至少表明,在能源冲击发生之前,通胀压力并未出现恶化。美联储历史上通常会忽视由能源驱动的短期通胀上升,但在通胀已经长期高于目标水平的背景下,这一次可能更难做到。她的基本预测仍是今年下半年两次降息,但如果能源价格持续高企且冲突延长,这一前景将面临风险。

个股动态

- ORCL (Oracle Corp.)

ORCL营收和盈利均明显超出市场预期,并给出了强劲的长期增长展望。管理层表示,人工智能相关需求正在迅速增长,公司云数据库和AI基础设施业务均出现爆发式增长。

多云数据库收入同比大幅增长,AI基础设施收入也出现显著提升,反映出市场对GPU与CPU算力需求持续旺盛。同时,公司剩余履约义务(RPO)达到约5530亿美元,同比大幅增长,显示未来合同收入储备庞大,其中大量来自大型AI基础设施项目。

ORCL 重申2026财年资本支出约500亿美元的指引,此举缓解了市场对AI数据中心建设支出进一步扩大的担忧。公司表示,将在下一季度财报中进一步讨论未来资本开支计划。

此外,管理层预计2027财年营收有望达到约900亿美元,显著高于此前市场预期。公司同时回应了所谓“SaaS末日论”,认为虽然部分小型软件公司可能受到AI开发工具冲击,但Oracle凭借完整的企业级平台反而有望从AI普及中受益。

IBD 观点

| 股市: | |

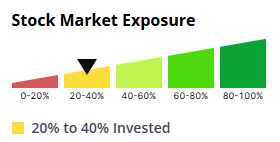

| 风险敞口: | 20%至40% |

| 抛售日: | 标普500 指数8个纳指7个 |

- 市场整体表现平淡。标普500指数盘中一度上涨,但最终小幅收跌;纳指虽勉强收高,但同样出现冲高回落走势。纳指的技术层面目前处于较为尴尬的位置:一方面,50日均线自2月中旬以来持续下行;另一方面,长期的200日均线仍维持上升趋势,指数在两条均线之间窄幅震荡。

- 市场整体表现偏弱。主要指数回吐盘中涨幅说明资金追涨意愿有限,市场动能不足。在这种环境下,一些行业龙头个股仍有亮眼表现,但整体广度并未明显改善。

- 当前阶段保持较高现金仓位仍然明智之举,将股票敞口维持在约20%至40%的区间,以应对仍然不稳定的市场环境。

关 于 纽约天骄基金管理公司

公司成立于2000年,是美国政府注册的基金管理和投资顾问公司,为高净值投资人、家族、企业和投资机构提供基金管理和投资咨询服务。

天骄基金管理服务:专属化资产配置,由客户授权,基金经理全权投资决策;“无获利,不收费”。

天骄投资咨询服务:个性化投资方案,解决“买什么、为何买、买多少、何时买、何时卖”等核心投资问题。

免 责 声 明

本文中的资讯均来自可靠渠道,但我们不保证其完整性与正确性。任何时候本公司员工或本公司管理之基金都可能持有、卖空或曾经持有现已卖出文章中所提及的股票、基金等。文章中的信息仅代表个人观点,不作为投资建议,投资者的投资决定取决于其对市场、个股及投资风险的认知程度,并应咨询其投资顾问。

邑睿提醒您,出行请注意人身安全,健康安全。邑睿文化陪伴您每一天. 加油!更多生活资讯,记得关注~~

(资讯来源于网络,版权归原作者所有,如有侵权,请联系删除。Information from the network, and the copyright belongs to the original author; if there is any infringement, please contact to delete.)

免责声明:

来稿在本网站的公开发表不代表本网站观点,本网站对来稿作品的真实性、准确性、合法性不承担任何责任。如因来稿作品涉嫌抄袭、造假、无授权等侵权行为所导致的任何后果和责任,均由投稿网民或机构承担并解决,本网站不承担任何法律责任。投递作品即视为同意本免责声明。

任何单位或个人认为上述作品侵犯其合法权益的,请及时与本网站联系并提供身份证明、权属证明及详细的侵权情况说明等。

联系方式:yiruiculturenyinc@gmail.com

Disclaimer:

Contributions to the public publication of this website does not represent the views of this website, this website does not assume any responsibility for the truthfulness, accuracy and legality of the contributed works. If any consequences and responsibilities caused by alleged plagiarism, counterfeiting, no authorization and other infringements of copyrighted works are to be borne and resolved by the contributing netizens or organizations, and this website does not assume any legal responsibility. Submission of works is deemed to agree to this disclaimer.

If any organization or individual believes that the above work violates his/her legal rights and interests, please contact this website in time and provide proof of identity, ownership and a detailed description of the infringement situation.

Contact: yiruiculturenyinc@gmail.com